#اختصاصی

به قلم: توحید ورستان؛ کارشناس اقتصاد انرژی

تنشهای اخیر در دریای سرخ و حمله گروه انصارالله به کشتیهای مرتبط با اسرائیل، باعث افزایش ریسکهای ترانزیت دریایی در دریای سرخ و به ویژه آبراه باب المندب و کانال سوئز شده است. این اختلالات میتواند ترابری انرژی، مواد غذایی و حتی انتقال خودرو را تحت تاثیر قرار داده و با ایجاد اختلال در زنجیره تامین تولید، نرخ تورم را به سمت افزایش سوق دهد. همچنین این روند ترانزیت کالایی بین چین و اروپا را به شدت متاثر خواهد کرد.

تنش در دریای سرخ باعث شد بسیاری از شرکتهای کشتیرانی بزرگ جهانی مانند «مرسک» دانمارک از عبور و مرور از طریق دریای سرخ و کانال سوئز خودداری و مسیر کشتیهای خود را به اطراف دماغه «امید نیک» در جنوب آفریقا تغییر دهند. برای کشتیهایی که از آسیا به اروپا یا آمریکای شمالی میروند، این مسیر حدود ۶ هزار مایل دریایی به سفر آنها میافزاید و میتواند زمان تحویل محموله را تا یک ماه کامل به تاخیر بیاندازد، که این امر تهدیدی جدی برای زنجیره تامین و قیمت تمام شده کالاها است.

تجارت چین و اتحادیه اروپا

بدون تردید تجارت دوجانبه چین و اتحادیه اروپا نیز از تنشهای دریای سرخ آسیب خواهد دید. بطوریکه این تنشها، مسیر بنادر چین-هلند را تحت تأثیر قرار داده و در نتیجه محمولهها باید سراسر آفریقا را طی کند، که هزینههای زیادی را به اقتصاد جهانی و به ویژه اروپایی تحمیل میکند. براساس دادههای سال ۲۰۲۲، تجارت اتحادیه اروپا و چین در دو سال گذشته به سرعت رشد کرده و از رشد سالانه ۴.۶ درصدی در سال ۲۰۲۰ به بیش از ۲۰ درصد رشد سالانه در سالهای ۲۰۲۱ و ۲۰۲۲ جهش یافته است. این شتاب عمدتاً ناشی از صادرات چین به اتحادیه اروپا بوده است. رشد صادرات چین تا حدی به دلیل افزایش شدید تقاضا در کشورهای غربی برای کالاهای چینی در طول همه گیری است.(۱)

بر اساس دادههای یورواستات، چین با مجموع واردات و صادرات به ارزش ۸۵۶.۳ میلیارد یورو در سال ۲۰۲۲؛ پس از ایالات متحده دومین شریک تجاری اتحادیه اروپا بود. این رقم حدود ۱۵.۳ درصد از کل تجارت اتحادیه اروپا در آن سال را تشکیل میدهد. همچنین، چین سومین مقصد بزرگ صادرات اتحادیه اروپا پس از ایالات متحده و بریتانیا است و صادرات به چین در سال ۲۰۲۲ به ۲۳۰ میلیارد یورو رسید که ۹ درصد از کل صادرات اتحادیه اروپا را تشکیل میدهد.

بر اساس این دادهها، بزرگترین شریک تجاری چین در اتحادیه اروپا در سال ۲۰۲۲ آلمان بود که کل تجارت آن به ۲۳۶.۹ میلیارد یورو رسید. آلمان همچنین بزرگترین صادرکننده کالا به چین بود و مجموع صادرات آن به ۱۰۶.۹ میلیارد یورو رسید. با این حال، هلند بزرگترین واردکننده کالاهای چینی بود و مجموع واردات آن به ۱۳۰ میلیارد یورو رسید که در این میان بنادر آن به ویژه آمستردام نقش اصلی را در این تجارت دارند.

اهمیت کریدور میانی

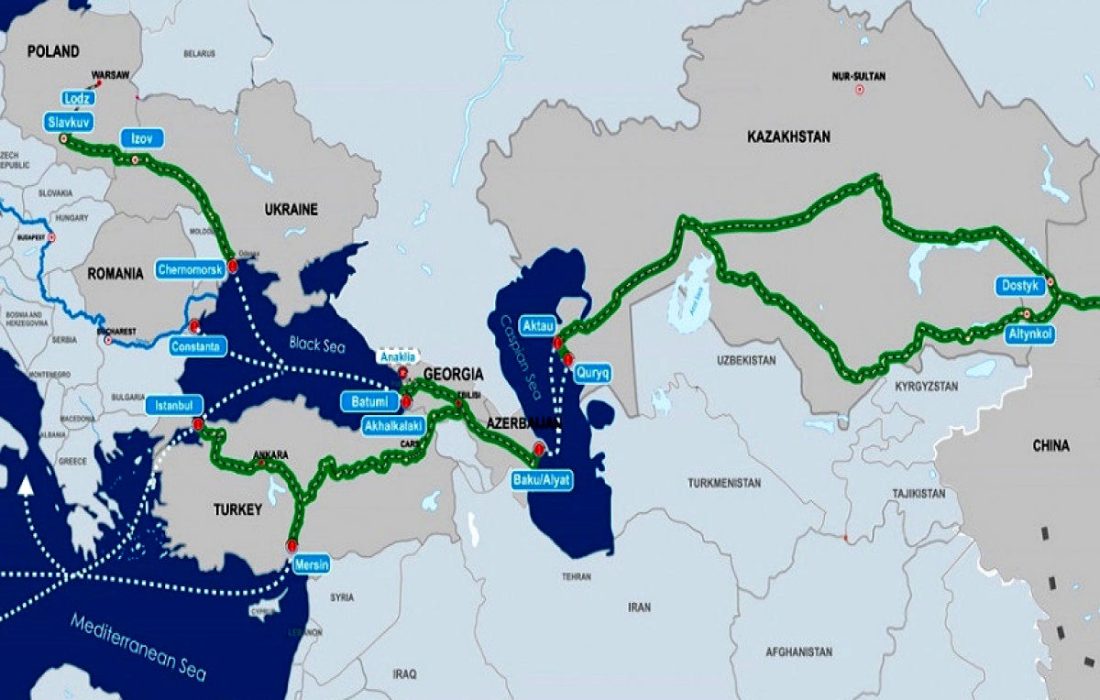

بنابراین با این روند اخیر و رشد ۲۰ درصدی در تجارت چین و اتحادیه اروپا، اهمیت مسیرهای تجاری بین دو طرف از اهمیت ویژه برخوردار شده است. البته تنشهای دو سال اخیر در اوکراین و دریای سرخ این مسیرها را به شدت تحت تاثیر قرار داد. برای نمونه پس از جنگ اوکراین و تحریم روسیه، کریدور شمالی ابتکار کمربند و جاده (BRI) چین با مشکلات امنیتی مواجه و بخشی از محمولهها به سمت کریدور میانی منحرف شد که چین را از طریق کشورهای آسیای مرکزی و قفقاز به ترکیه و سپس اروپا وصل میکند.

کریدور میانه یک مسیر حمل و نقل زمینی و دریایی چندوجهی است که از چین و از طریق قزاقستان، ازبکستان و ترکمنستان، سپس دریای خزر، آذربایجان و گرجستان تا دریای سیاه امتداد دارد. این مسیر از حدود ۴۲۵۰ کیلومتر خط ریلی و حدود ۵۰۰ کیلومتر راه دریایی تشکیل شده است. پس از آن، دو مسیر به ترتیب از طریق ترکیه و دریای سیاه به اروپا منتهی میشود. کریدور میانی به دلیل ظرفیتهای کم حمل و نقل و کمبود سرمایه گذاری، تاکنون در مقایسه با مسیر شمالی نقش ناچیزی برای تجارت داشته است. با توجه به حمله روسیه به اوکراین و تحریمها، از جمله ممنوعیت بخش حمل و نقل روسی که در اتحادیه اروپا فعالیت میکنند و ممنوعیت ورود کامیونها از اتحادیه اروپا به روسیه، سهم قابل توجهی از کالاهای حمل و نقل زمینی تغییر جهت داده است. و در این میان، کریدور میانی به شدت از این توسعه بهره میبرد.

کریدور میانی از نظر زمان حمل و نقل بین چین و اروپا با ۱۳ تا ۲۱ روز، در مقایسه با مسیر دریایی با ۳۵ تا ۴۵ روز یک مزیت بزرگ محسوب میشود. از دیدگاه اروپایی، دسترسی به بازارهای رو به رشد آسیای مرکزی و منطقه قفقاز و همچنین دسترسی سریعتر به خاورمیانه، شمال آفریقا و منطقه مدیترانه اروپا از طریق بنادر گرجستان و ترکیه فراهم میشود. از همین روی و از آغاز جنگ اوکراین، حجم حمل و نقل در کریدور میانی به طور قابل توجهی افزایش یافته است. در هشت ماهه اول سال ۲۰۲۲، حجم حمل و نقل نسبت به مدت مشابه سال قبل سه برابر شد و به ۹۷۰۴۰۰ تن رسید. براساس برآوردها حجم حمل و نقل میتواند بین ۱۵ تا ۱۸ میلیون تن در سال ۲۰۳۰ افزایش یابد. بنابراین، ادامه روند رشد ترانزیت قابل پیش بینی است اما به گسترش ظرفیتهای حمل و نقل بستگی دارد. (۲)

تاثیر تنشهای دریای سرخ

البته باید توجه داشت که اکثریت مطلق محمولههایی که از این کریدور عبور میکنند از/ به آسیای مرکزی و قفقاز صادر یا وارد میشوند. ترانزیت از طریق منطقه با مقصد نهایی چین یا اروپا هنوز ناچیز است. برای نمونه، تعداد قطارها و کانتینرهای عبور از چین به آذربایجان در سال ۲۰۲۳ کاهش یافت.

در واقع بسیاری از هیاهوهای مربوط به «کریدور میانی»، تاکنون به نتایج ملموسی دست نیافته است. البته اخیرا تمرکز بر روی خطرات مسیرهای دریایی به دلیل تنشهای دریای سرخ بیشتر شده است. از همین روی، کشورهای آسیای مرکزی و قفقاز جنوبی باید بر تجارت درون منطقهای بیشتر و ارتباطات بهتر با قطبهای تجاری منطقهای و جهانی در اطراف خود تمرکز کنند. بنابراین، بنادر مدیترانهای ترکیه، بنادر دریای سیاه گرجستان، بنادر خلیج فارس ایران و بنادر بالتیک باید به مرکز تلاش این کشورها برای بهبود ارتباط و دستیابی به بازارهای خارجی تبدیل شوند. (۳)

در همین راستا، پس از آغاز درگیری اسرائیل و حماس در نوار غزه، گروه انصارالله یمن در حمایت از مردم غزه تصمیم به حمله به کشتیهای ترانزیتی مربوط به اسرائیل گرفت. طبیعتا این تنشها، تجارت بین چین و کشورهای اروپایی را تحت تاثیر قرار داده و دوباره اهمیت کریدور میانی مطرح شده است. البته میتوان از مسیر چین-قزاقستان-ترکمنستان-ایران-ترکیه نیز برای انتقال بخشی از محمولهها بهره گرفت.

برای نمونه، تنشهای دریایی اخیر هزینه ارسال کالا از چین به گرجستان را از ۲ به ۹ هزار دلار برای هر کانتینر رسانده و زمان سفر را از ۴۵ تا ۷۵ روز افزایش میدهد. در واقع هزینه حمل دریایی کالاها از چین به گرجستان بیش از ۴ برابر شده است.(۴) از همین روی، بهترین گزینه در شرایط کنونی انتقال محمولهها به بخش ریلی از طریق کریدور میانی خواهد بود.

نتیجه گیری

به نظر میرسد همانطور که جنگ اوکراین به نفع کشورهای حاضر در کریدور میانی شد، اکنون نیز تنشهای دریای سرخ در صورت تداوم این روند، همان نتیجه را در پی داشته باشد و کشورهای ترکیه و آذربایجان میتوانند از آن در راستای اهداف سیاسی و اقتصاد خود بهره ببرند.

البته نباید از چالشهای این کریدور نیز غافل شد. زیرا تنگناهای جدی در بخش ریلی و حتی بیشتر از آن برای ظرفیت کشتیرانی در دریای خزر مشهود است. انتظار میرود از طریق سرمایهگذاریهای برنامهریزیشده، ظرفیت و در نتیجه حجم حملونقل در سالهای آینده به شدت افزایش یابد.

منابع:

۱-https://www.china-briefing.com/news/eu-china-relations-trade-investment-and-recent-developments/

۲-https://www.german-economic-team.com/en/newsletter/challenges-and-opportunities-of-the-middle-corridor/

۳-https://www.commonspace.eu/opinion/opinion-it-time-rethink-logic-behind-middle-corridor

۴-https://www.newsgeorgia.ge/stoimost-morskih-gruzoperevozok-iz-kitaja-v-gruziju-rezko-podorozhala-iz-za-atak-v-krasnom-more/