بحران اوکراین در کوتاهمدت و میانمدت تبعات و پیامدهای اقتصادی قابل تاملی بر حوزه شوروی سابق دارد. آسیبپذیرترین منطقه در شوروی سابق که البته تأثیرپذیری قابلتوجهی نیز نسبت به تحولات اوکراین دارد آسیای مرکزی است. این منطقه تحت تأثیر مؤلفههای مختلفی از این پیامدها متأثر شده و در برخی موارد به جز در اقتصاد، این پیامدها به حوزه اجتماعی نیز قابلیت تسری دارد. طبیعتاً این وضعیت در منطقه آسیای مرکزی که در همسایگی ایران قرار دارد و یکی از اهداف میانمدت برای توسعه مبادلات اقتصادی تهران محسوب میشود، حائز اهمیت خواهد بود. اهم این پیامدها به شرح ذیل است:

بازار انرژی

یکی از نخستین پیامدهای بحران اوکراین و تحریم روسیه افزایش قیمت نفت بوده است. طبیعتاً چنین فرایندی یک مزیت برای صادرکنندگان نفت و یک هزینه مضاعف برای واردکنندگان محسوب میشود. در آسیای مرکزی دو جمهوری قرقیزستان و تاجیکستان که ضعیفترین جمهوریهای شوروی سابق به لحاظ اقتصادی محسوب میشوند واردکننده نفت و مشتقات نفتی هستند. این امر میتواند منجر به شکلگیری یک موج تورمی در این کشورها شود. بااینحال برای قزاقستان که صادرات حدوداً ۱٫۵ میلیون بشکه در روز را تجربه کرده است، یک مزیت مهم محسوب میشود. برای ترکمنستان و ازبکستان که تقریباً تمام نفت مورد نیاز خود را تولید میکنند این فاکتور بهطور محسوس اثرگذار نیست. بااینحال برای قزاقستان چالشهای مهمتری از مزیت افزایش قیمت نفت وجود دارد. بخش عمده صادرات نفت قزاقستان به روسیه وابسته است و با تحریم نفت روسیه مشکلات عدیدهای نیز برای صادرات نفت قزاقستان پیش میآید. درعینحال باید به این نکته نیز اشاره داشت که اوکراین همچنین یکی از مقاصد اصلی صادرات گاز (۷۱۳ میلیون دلار) و زغالسنگ (۱۲۱ میلیون دلار) قزاقستان در سالهای اخیر بوده است. بحران در اوکراین و تنش با روسیه به معنای از دست رفتن این بازار مهم برای قزاقستان نیز میباشد.

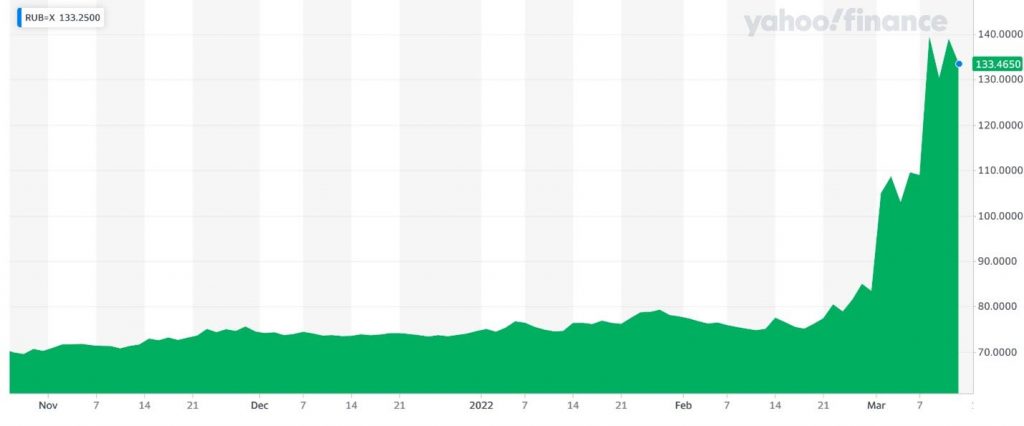

کاهش ارزش روبل

موج تحریمهای غرب علیه روسیه یکی از جدیترین و اولین پیامدهایش کاهش ارزش روبل است. اوایل ماه فوریه و در آستانه تنشها بین اوکراین و روسیه هر یک دلار در روسیه بین ۷۵ الی ۸۰ روبل معامله میشد. بااینحال این نرخ از اوایل ماه مارس و در فاصلهای کمتر از یک ماه به ۱۳۰ الی ۱۴۰ روبل رسیده و حتی رکورد ۱۵۴ روبل را نیز ثبت کرده است. این امر اثر مستقیمی بر اقتصاد کشورهای آسیای مرکزی که عموماً وابسته به اقتصاد روسیه هستند، میگذارد.

نمودار ارزش روبل از نوامبر ۲۰۲۱ الی مارس ۲۰۲۲

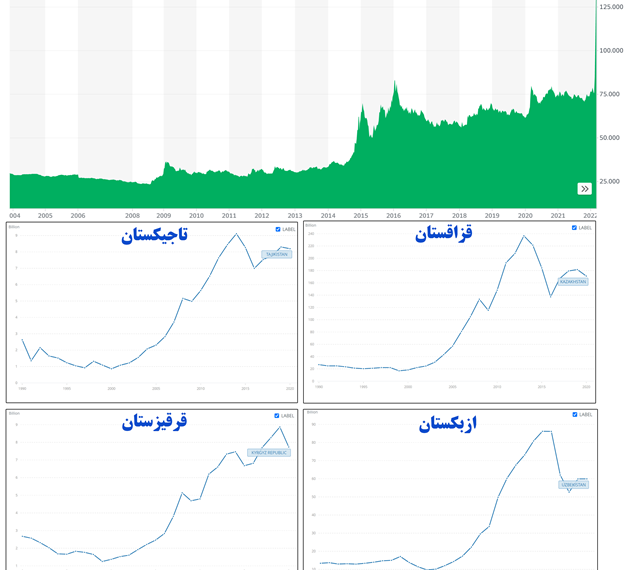

پیشازاین پس از اثربخشی اولین موج تحریمها پس از الحاق کریمه و کاهش ارزش نفت در سال ۲۰۱۴ ارزش روبل کاهش محسوسی یافته بود. این فرایند منجر به یک سقوط در تولید ناخالص داخلی جمهوریهای آسیای مرکزی نیز گردید. این فرایند در نمودار ذیل برای چهار جمهوری آسیای مرکزی نشان داده شده است.

کاهش ارزش روبل و افت تولید ناخالص داخلی کشورهای آسیای مرکزی بعد از ۲۰۱۴

کاهش ارزش حوالههای ارسالی از روسیه

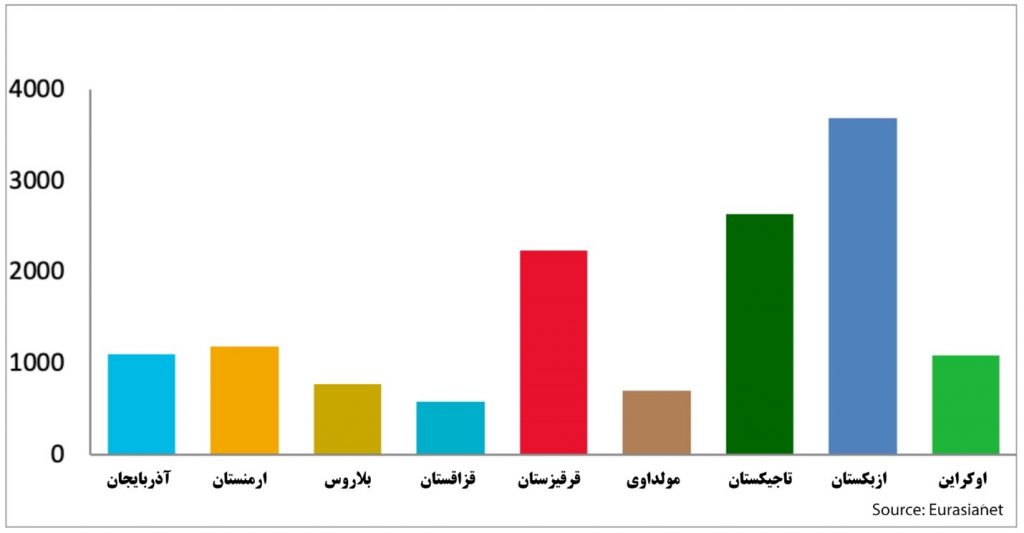

یکی از شاخصهای بسیار مهم و تأثیرگذار برای سه جمهوری منطقه آسیای مرکزی (قرقیزستان، تاجیکستان و ازبکستان) موضوع فعالیت کارگران مهاجر و فصلی در روسیه است. از هر یک از این کشورها در فصول مختلف سال از ۷۰۰ هزار الی ۲٫۵ میلیون نفر در بازارهای روسیه مشغول به کار هستند. این امر منجر به وابستگی تولید ناخالص داخلی این کشورها به حواله وجوهات ارسالی از سوی این کارگران شده است. قرقیزستان وابستهترین کشور به وجوهات ارسالی کارگران است. این وجوهات ۳۱٫۳ درصد از کل تولید ناخالص داخلی این کشور را تشکیل میدهد. برای تاجیکستان نیز ارقام مشابهی ذکر میشود. البته بر اساس نظرات اقتصاددانان بومی منطقه این وابستگی در عمل بسیار بیشتر است، چراکه بخشی از این وجوهات به صورت نقدی به این کشورها منتقل شده و بخش دیگری نیز در قالب خرید و تجارت چمدانی انتقال مییابد. از این حیث بعضاً تا ۵۰ درصد وابستگی به حوالههای روسیه را برای تاجیکستان و قرقیزستان عنوان کردهاند.

حوالههای ارسالی از روسیه به کشورهای CIS بر اساس میلیون دلار (بر اساس آمارهای سال ۲۰۱۹)

در چنین شرایطی با کاهش ارزش روبل و رکود اقتصادی در روسیه به دلیل تحریمها، برآوردهای اولیه حاکی از آن است که کاهش ۲۵ درصدی حوالههای ارسالی به این کشورها اتفاق افتد که میتواند فشار اقتصادی مضاعفی را بر این جمهوریها وارد کند. برآوردهای انجام گرفته نشان میدهد این کاهش برای قرقیزستان حدود ۳۳ درصد، و برای تاجیکستان ۲۲ درصد خواهد بود. در کنار این موضوع تحریم سوئیفت روسیه میتواند زمینههای غیررسمی برای انتقال این مبالغ را نیز به وجود آورده که مستلزم برخی هزینههای انتقال است و این باز هم به معنای کاهش ارزش وجوهات ارسالی است. پیشازاین در موج نخست بیماری کرونا در سال ۲۰۲۰ این کاهش محسوس در وجوهات ارسالی با رقمی مشابه تاجیکستان را با یک بحران مالی روبرو کرد. در آن زمان بسیاری از بانکهای این کشور که به وسیله این حوالهها و نقدینگی ناشی از آنها فعالیت میکردند در آستانه ورشکستگی قرار گرفتند. اکنون نیز درحالی که پیشبینی میشد در سال ۲۰۲۲ با عبور از موج بیماری کرونا یک جهش را در وجوهات شاهد باشیم، بحران اوکراین به کاهش محسوس و بحرانی دیگر در اقتصاد این دو جمهوری خواهد شد. چنین فرایندی با بیکاری کارگران مهاجر و زیست اجتماعی آنها در روسیه میتواند زمینههای تغییر سیاسی و اجتماعی در این کشورها را نیز در قالب شکلگیری جریانهای اپوزیسیونی فراهم آورد.

آسیبپذیری از تحریم

روسیه یکی از اصلیترین شرکای تجاری کشورهای آسیای مرکزی محسوب میشود. این کشور بعد از چین اصلیترین صادرکننده محصولات به کشورهای آسیای مرکزی محسوب میشود. درعینحال بازار روسیه نیز برای سه جمهوری منطقه سومین بازار جذاب محسوب میشود. درعینحال رتبههای اول و دوم در این بازارها عموماً مربوط به صادرات طلا، نفت و گاز میباشد و کماکان برای محصولات تولیدی آنها بازار روسیه جذابتر است.

| نام کشور | رتبه روسیه در مبدأهای وارداتی | رتبه روسیه در مقاصد صادراتی |

| قزاقستان | ۱ | ۳ |

| قرقیزستان | ۲ | ۳ |

| تاجیکستان | ۲ | ۶ |

| ازبکستان | ۲ | ۳ |

| ترکمنستان | ۲ | ۶ |

رتبه روسیه در صادرات و واردات به کشورهای آسیای مرکزی (۲۰۱۹)

(منبع دادهها: OEC)

این سطح از مبادلات تجاری و بهویژه در حوزه خدماتی با شرکتهای روسی، خطر آسیبپذیری این کشورها از تحریم را بهطور محسوسی افزایش میدهد. طی هفتههای اخیر نیز زمزمههایی از تحریم برخی چهرهها و بهویژه الیگارشهای نزدیک به کرملین در این کشورها شنیده میشود. بهعنوان یک نمونه مصادره بخشی از داراییهای علیشیر عثمانوف، میلیاردر ازبکتبار روسیه که ارتباطات نزدیکی هم با دولت ازبکستان دارد اخیراً یکی از سوژههای رسانهای بود. درعینحال چهرههایی همچون تیمور کولیبایف، داماد رئیسجمهور سابق قزاقستان که عضو هیئت مدیره شرکت گازپروم روسیه است و یا ایگور ماکاروف که رابطی مهم در صادرات گاز ترکمنستان به روسیه شناخته میشود نیز در معرض چنین ریسکی قرار دارند. درعینحال اخیراً مارگارت هوگ، یکی از اعضای پارلمان بریتانیا از وزارت خارجه این کشور درخواست کرده بود تا قزاقستان و آذربایجان نیز به دلیل حمایت از روسیه در لیست تحریمهای غرب در موضوع اوکراین قرار بگیرد. این اظهار نظر واکنش سریع قزاقستان را با احضار سفیر بریتانیا به وزارت امور خارجه در بر داشت.

تبعات احتمالی در حوزه اجتماعی

همانگونه که پیشتر بحث شد، تبعات اقتصادی بحران اوکراین بر جمهوریهای آسیای مرکزی نیز تأثیرگذار است. این تأثیرات اقتصادی میتواند به طرق مختلف و بهویژه با تحریکات احتمالی غرب باهدف اعمال فشار به مسکو، به بحرانهای اجتماعی نیز منجر شود. درعینحال برخی بسترهای سیاسی-اجتماعی نیز در کشورهای منطقه وجود دارد. به نظر میرسد قزاقستان که نزدیکترین شریک تجاری روسیه در آسیای مرکزی است، بیش از سایر کشورها از این موضوع آسیبپذیر باشد. درست در بازه بعد از سال ۲۰۱۴ با کاهش ارزش روبل و همزمان کاهش قیمت نفت، شاهد افزایش اعتراضات کارگران نفتی و برخی بروندادهای اجتماعی دیگر بودیم. اکنون که وضعیت اجتماعی قزاقستان پس از ناآرامیهای ماه ژانویه در وضعیت بسیار حساستری قرار دارد، این اثرگذاری بسیار بیشتر خواهد بود. درعینحال با آغاز جنگ در بحران شاهد آن بودیم که دولت قزاقستان با تشکیل جلسه شورای امنیت، یک کارویژه مخصوص برای بانک مرکزی و دیگر نهادهای اقتصادی جهت مقابله با آثار تورمی بحران اوکراین تعریف کرد. این فاکتور در قبال تاجیکستان و قرقیزستان نیز که با موضوع مهاجرین در روسیه مواجهاند و از طرف دیگر فضای اجتماعی متشنجی دارند، ابعاد دیگری مییابد. در تاجیکستان موضوع بدخشان به آستانه بحران رسیده است، اما در قرقیزستان به نظر میرسد با ملیسازی کومتار برخی درآمدهای جایگزین، تقلیلدهنده این آثار باشد. درعینحال به نظر میرسد ترکمنستان و ازبکستان به دلیل تنوع بیشتر در شرکای تجاری و حوزههای فعالیت اقتصادی، کمتر از این فرایند آسیبپذیر باشند.

جمعبندی: بایستههای ایران

این وضعیت در چند سطح و لایه مختلف میتواند بر منافع جمهوری اسلامی ایران نیز اثرگذار باشد. نخست، بروز بحرانهای اجتماعی و افزایش احتمال بیثباتی در منطقه به هیچ وجه در چارچوب منافع راهبردی جمهوری اسلامی ایران تعریف نمیشود. لذا، توسعه مبادلات اقتصادی با این جمهوریها باهدف کاهش آثار و تبعات اقتصادی ناشی از بحران اوکراین فرصتی است که پیشروی تهران قرار دارد. از طرف دیگر اما باید به این نکته نیز اشاره داشت که با افزایش ریسک مبادلات تجاری با روسیه، از یک سو فرصتهای جدیدی برای شرکتهای ایرانی در برخی صنایع خاص در آسیای مرکزی پدید میآید. درعینحال بازار روسیه نیز پس از تحریم بهعنوان یک بازار بکر برای محصولات ایرانی محسوب میشود که کشورهای آسیای مرکزی و بهویژه ازبکستان و قزاقستان میتوانند هاب صادراتی ایران به روسیه باشند. از طرف دیگر نیز در برخی صنایع نظیر محصولات پتروشیمی و برخی تولیدات شیمیایی و صنعتی شرکتهای روسی با محدودیت در بازارهای اروپا و سایر کشورها احتمالاً به سمت بازارهای آسیای مرکزی روی خواهند آورد و این موضوع به معنای محدود شدن بازارهای کشورهای دیگر، از جمله ایران است.